Как заполнить платежное поручение на перечисление налогов и страховых взносов. Платежное поручение по транспортному налогу

После окончания отчетного периода ФНС проводит камеральные проверки, по результатам которых организация может получить требование об уплате налога, сбора, пени, штрафа. Для того чтобы уплатить задолженность, вначале необходимо составить платежное поручение. Давайте разберемся, как это можно сделать.

Что такое требование об уплате налога, сбора, пени, штрафа

Пример требования

Уплата недоимки и пени

Как составить платежное поручение

Правила заполнения платежного поручения установлены и .

По каждой строчке требования необходимо сформировать отдельное платежное поручение. Это можно сделать вручную — перенести данные из полученного требования в поля 24 и 104-109 платежного поручения.

Заполняя платежку, вы можете использовать эту таблицу, которая подскажет, какое значение нужно указать в каждом поле. Будьте внимательны при внесении данных — ошибка даже в одной цифре приведет к тому, что деньги организации не попадут по назначению, и задолженность не будет погашена.

| Номер поля | Название поля | Значение |

|---|---|---|

| 104 | КБК | Код бюджетной классификации |

| 105 | ОКТМО | ОКАТО (ОКТМО) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период |

Дата, указанная в требовании в качестве срока уплаты пени в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования налогового органа |

| 109 | Дата документа | ДД.ММ.ГГГГ- дата требования (рядом с номером в штампе) |

| 110 | Вид платежа | 0 |

| 24 | Назначение платежа | Наименование налога (сбора) |

Полную инструкцию, как сформировать платежное поручение, вы можете прочитать на сайте Бухгалтерия Онлайн .

Второй вариант подготовить платежку — сформировать ее автоматически. Эта функция с недавнего времени доступна пользователям Контур.Экстерн.

Получив электронное требование об уплате в Экстерне, уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме». Затем приступайте к формированию платежки: перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет. Все остальные данные из требования система сама подставит в соответствующие поля платежного поручения. Вы также можете выбрать, по какому типу задолженности делать платежку, и при необходимости изменить сумму платежа.

Создать готовую платежку можно либо в формате Word и затем распечатать, либо скачать специальный текстовый файл, чтобы потом загрузить в интернет-банк.

Как не заплатить лишнего

При обработке требования важно знать про особенность указания сумм в поле «Недоимка». Если сумма в нем стоит со звездочкой, то оплачивать ее не нужно — эта информация носит справочный характер.

Когда вы формируете платежное поручение в Экстерне, то вы никогда не включите в него сумму со звездочкой по ошибке. Такая сумма будет в общем списке, но выбрать ее для формирования платежного поручения нельзя.

Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н. Используется форма 0401060, приведенная в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Образец заполнения платежки НДФЛ 2019 года вы найдете ниже.

Когда платить

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/12498@).

Как заполнять платежное поручение по налогам

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

В 2019 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2019 года нужно указать «МС.10.2018».

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Образец платежного поручения НДФЛ в 2019 году

Уплата пеней платежным поручением в 2019 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2019.

Первое отличие — КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14-17-м разрядах которого указывается код подвида дохода — 2100.

КБК для перечисления пени: 182 1 01 020 10 01 2100 110

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2019 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки |

Значение |

|---|---|

|

3 и 4 «Номер и дата документа» |

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

|

6 и 7 «Сумма документа» |

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль. |

|

8-12 «Информация о плательщике» |

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

|

13-17 «Информация о получателе» |

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

|

21 «Очередность» |

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ. |

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение. |

|

|

24 «Назначение платежа» |

Пропишите:

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н). |

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

|

|

106 «Основание платежа» |

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н. |

|

107 «Налоговый период» |

Установите показатель, с учетом способа перечисления налоговых платежей:

|

|

108 «Документ-основание» |

Укажите «0», так как это текущий платеж. |

|

109 «Дата документа основания» |

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0». |

|

110 «Информация» |

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

Пошаговое заполнение платежки по налогу на прибыль

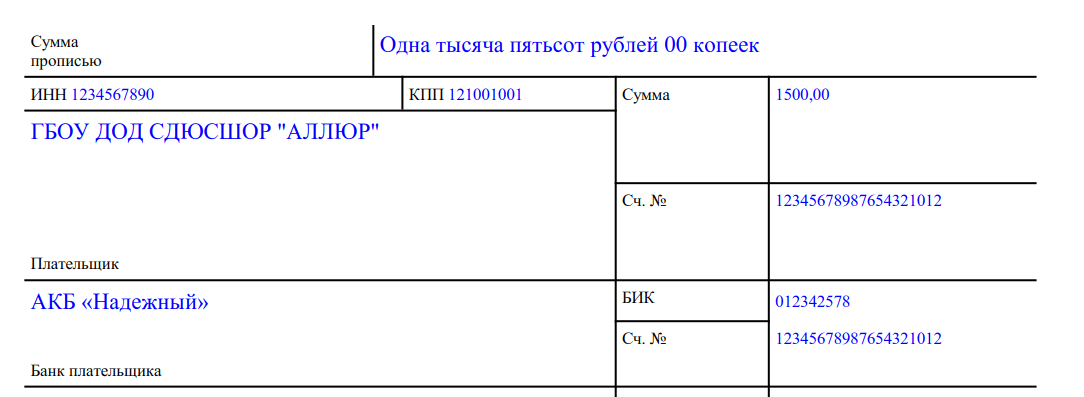

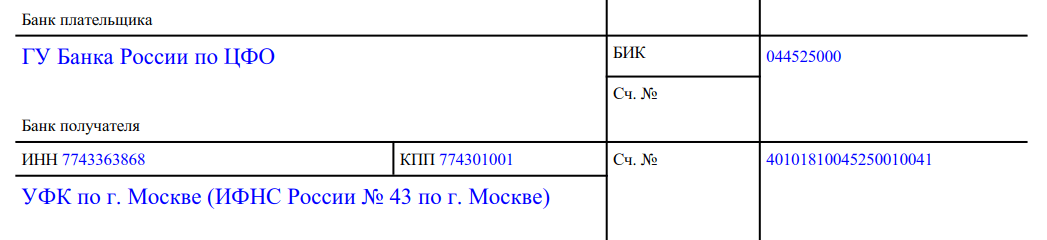

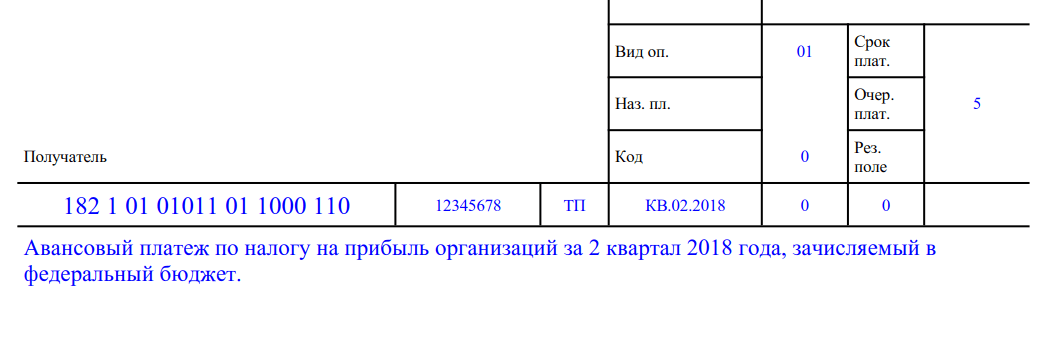

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Правила формирования «налоговых» платежек изложены в Приложении 2 к Приказу Минфина РФ от 12.11.2013 N 107н. Рассмотрим, какие значения реквизитов платежек по налогам в 2017 году изменились, а какие применяются в прежнем порядке. Появились также новые основания для составления «налоговых» поручений.

Новые основания для платежей в налоговую

В связи с тем, что администратором страховых взносов с 2017 года являются налоговые органы, чтобы уплатить «страховые» платежи, необходимо сформировать платежное поручение в налоговую с указанием новых КБК.

Новые значения КБК для уплаты каждого вида взносов, в том числе дополнительных, уже известны. Они различаются для взносов, начисленных до 2017 года, и взносов, начисленных по правилам главы 34 НК РФ .

На практике это означает, что в 2017 году при уплате любых страховых взносов, начисленных по правилам Закона от 24.07.2009 N 212-ФЗ , в том числе и за декабрь 2016 года, следует указывать одни КБК, а для уплаты взносов, начисленных по правилам гл. 34 НК РФ , - другие.

Для таких платежей в налоговую будут действовать те же правила заполнения поручений, что и для налогов. И если ранее в «страховых» платежках не указывались основание платежа и период, то теперь их указание является обязательным.

В любом случае не следует в 2017 году перечислять взносы по «старым» реквизитам на счета фондов, за исключением взносов в ФСС на травматизм.

Новые платежки по налогам в 2017 году для уплаты налогов за третьих лиц

В связи с закрепленной в ст. 45 НК РФ возможностью уплаты налогов за третьих лиц дополняются коды для заполнения поля 101 «Статус плательщика». Для налогов и взносов, перечисляемых по реквизитам налогового органа, в этом поле указывается код 01. Если налоги или взносы за организацию будет перечислять другое лицо, то в этом поле будет указан соответствующий статус.

Изменения должны быть внесены в Приказ 107н . Они должны установить и иные правила заполнения платежек по налогам в 2017 году при уплате за третьих лиц, а именно:

- как совместить в одном платежном поручении реквизиты организации, осуществляющей платеж, и организации, за которую этот платеж произведен;

- где указать реквизиты доверенности представителя, осуществляющего такой платеж.

Платежи за третьих лиц не ограничены начислениями 2017 года. Такие платежи можно произвести и для погашения недоимки прошлых лет.

«Налоговый» платеж, осуществленный за третье лицо, нельзя будет вернуть из бюджета.

Налоги за третьих лиц с 2017 года возможно не только законно уплатить по договоренности с должником бюджета. Они также могут быть взысканы инспекцией с аффилированных лиц на тех же законных основаниях.

Изменения в ОКТМО

Изменения в Приказ 107н установят количество символов в ОКТМО равным 8. Связано это с тем, что для формирования платежных поручений на уплату налогов теперь будут использоваться ОКТМО муниципальных образований. Ранее возможно было использовать ОКТМО населенных пунктов, состоящий из 11 знаков.

Предполагается, что это повысит эффективность работы контролеров по сбору платежей.

Изменения в КБК

Одним из значимых изменений стала отмена КБК на уплату минимального налога при «упрощенке». С 2017 года минимальный налог перечисляется на КБК обычного упрощенного налога.

На практике это означает, что в случае необходимости уплатить минимальный налог не нужно писать письма контролерам с просьбой зачесть уплаченные суммы единого налога в счет минимального и дожидаться исполнения, считая пени.

Иных изменений в заполнении платежек по налогам в 2017 году не произошло.

Мало иметь деньги на расчетном счету и желание перевести их. Важно точно знать, каким образом отдать приказ об этом.

Хорошо быть физиком. E всегда будет равно mc² — понял один раз, значит, будешь понимать всегда. О бухгалтерском мастерстве этого, к сожалению, не скажешь. Во всяком случае, в России. Было одно правило, стало другое правило… Перепутал правила — штраф. Но сегодня мы защитим вас от ошибок еще в одной области, важной для бухгалтеров.

Стоит ли начинать эту статью с определения того, что такое платежное поручение, и перечисления случаев, когда вам понадобится его правильное заполнение? Вряд ли — ведь вы же и так профессионалы и все это прекрасно знаете. Впрочем, давайте на всякий случай разберемся вкратце — вдруг кому-то понадобится.

Платежное поручение — документ, который вы подаете в банк, когда вам необходимо перевести куда-либо деньги со своего расчетного счета — в том числе при уплате налогов. Вам следует быть внимательными и соблюдать установленную форму при заполнении платежек, потому что в противном случае платеж могут посчитать невыясненным или вовсе утерять.

Надо это вам? Я тоже думаю, что не надо. Значит, давайте разбираться.

Инструкция по заполнению платежки в 2017 году

Поле № 3 — номер платежного поручения

Максимум шесть цифр. Отсчет начните с нового года, нумерацию ведите подряд — за одним исключением. Если в номере более трех цифр, последние три ни при каких обстоятельствах не должны быть нулями. То есть за номером 999, например, будет идти сразу 1001.

Поле № 4 — дата

Просто дата составления поручения, представленная в формате ДД.ММ.ГГГГ.

Поле № 5 — вид платежа

Это поле заполняется только в том случае, если платеж идет через систему «клиент-банк». Его значение при этом — «электронно». В остальных вариантах поле остается пустым.

Поле № 6 — сумма прописью

Здесь есть тонкость. Количество рублей действительно записывается прописью, а вот количество копеек — цифрами. Слова «рублей» и «копеек» при этом не сокращаются. А вся конструкция пишется с прописной буквы. Примеры: «Одна тысяча двести тридцать четыре рубля 56 копеек» или «Семь тысяч восемьсот девяносто рублей», если копеек ноль.

Поле № 7 — сумма

Здесь тоже есть тонкость. Между рублями и копейками ставится тире, если же копеек не предполагается, после количества рублей ставится знак равенства. Примеры: «1234-56» и «7890=».

Поле № 8 — плательщик

Название компании — может быть как полным, так и сокращенным — и ее адрес. Обратите внимание — перед началом и после конца адреса должны быть поставлены знаки «//».

Поле № 9 — номер счета

Номер счета плательщика — здесь все просто.

Поле № 10 — банк плательщика

Поле № 11 — БИК

Здесь укажите БИК банка плательщика.

Поле № 12 — номер счета

Номер корреспондентского счета банка плательщика.

Поле № 13 — банк получателя

В этом поле следует указать не только полное название банка, но и город, в котором он расположен.

Поле № 14 — БИК

Здесь укажите БИК банка получателя.

Поле № 15 — номер счета

Номер корреспондентского счета банка получателя. Если получателя обслуживает сам Банк России, то поле просто не заполняется.

Поле № 16 — получатель

- Для организации или банка — полное/сокращенное название.

- Для физлица — ФИО и ИНН (если есть).

- Для ИП — ФИО и правовой статус.

- При уплате налогов — сокращенное название органа Федерального казначейства и название конкретной инспекции, отделения ПФР или ФСС в скобках.

Поле № 17 — номер счета

Номер счета получателя.

Поле № 18 — вид операции

Шифр вида операции. Для платежных поручений этот шифр — «01».

Поле № 19 — срок платежа

Не заполняется компанией.

Поле № 20 — назначение платежа

Не заполняется компанией

Поле № 21 — очередность платежа

Выберите необходимую цифру:

- выплаты по исполнительным документам, удовлетворяющим требования о возмещении вреда жизни или об алиментах;

- выплаты по исполнительным документам, касающимся оплаты труда работников и вознаграждения за результаты интеллектуальной деятельности;

- выплаты задолженности по зарплате и вознаграждениям, производящиеся без решения суда по собственной инициативе компании, выплата зарплаты по трудовым договорам, выплата задолженностей и пеней по налогам, сборам и взносам;

- выплаты по всем остальным исполнительным документам;

- все остальные виды платежей.

Поле № 22 — код УИН

Уникальный идентификатор начислений — в абсолютном большинстве случаев в этом поле проставляется «0». Единственное исключение — если в требовании об уплате налогов инспекция указала УИН для этого платежа. После 20- или 25-значного числового кода нужно поставить знак «///».

Поле № 23 — резервное поле

Его следует заполнить в тех редких случаях, которые специально оговорены в постановлениях Банка России.

Поле № 24 — назначение платежа

Дополнительная информация, которая может помочь идентификации платежа. Например, номера исполнительных документов, на основании которых совершается платеж, их наименования, даты вынесения, означенные в них сроки уплаты.

Поле № 43 — место печати

Если юридическое лицо официально отказалось от печати, в этом поле оставляют надпись «б/п», сделанную ручкой.

Поле № 44 — место подписи

Могут использоваться подписи только тех лиц, которые перечислены в банковской карточке.

Поле № 45 — поле под отметки банка

Вам не следует беспокоиться по поводу этого поля.

Поле № 60 — ИНН плательщика

Поле № 61 — ИНН получателя

Обратите внимание — первые два знака ИНН в этом поле не могут быть нулями.

Поле № 101 — статус плательщика

При выплате налогов с доходов от бизнеса указывается «01», при налогах, перечисляемых вами в качестве налогового агента — «02», при уплате взносов — «08».

Поле № 102 — КПП плательщика

Поле № 103 — КПП получателя

Обратите внимание — первые два знака КПП в этом поле не могут быть нулями.

Поле № 104 — КБК

20 знаков утвержденного кода бюджетной классификации платежа. Обратите внимание — все знаки кода не могут быть нулями одновременно.

Поле № 105 — ОКТМО

Код ОКТМО, означающий муниципальное образование или населенный пункт, в котором производится платеж.

Поле № 106 — двухбуквенный код основания платежа

К примеру, «ТП» для уплаты текущих налогов и «ТР» для погашения налоговой задолженности по требованию инспекции.

Поле № 107 — период уплаты налогов

В этом поле должно быть десять знаков. Первые два знака означают периодичность взимаемого налога: «МС» для ежемесячных платежей, «КВ» для квартальных, «ПЛ» для полугодовых и «ГД» для ежегодных. Третий знак — точка-разделитель.

Четвертый и пятый знаки — номер периода. «01»-«12» при «МС», «01»-«04» при «КВ», «01» или «02» при «ПЛ» и «00» при «ГД». Шестой знак — снова точка-разделитель.

И, наконец, четыре последних знака — год, за который уплачивается налог.

Поле № 108 — номер требования ИФНС

Если вы доплачиваете налог по специальному требованию ИФНС, укажите в этом поле номер этого требования. Если нет — просто поставьте «0».

Поле № 109 — дата подписания декларации

Дата подписания декларации по уплаченному налогу. Если декларация еще не сдана — проставьте в этом поле «0». Если налог доплачивается по требованию, укажите дату требования.

Поле № 110 — тип платежа

Можете не заполнять это поле — инспекторы должны сами определять тип платежа по КБК.

Бесплатно скачать бланк платежного поручения

Отлично. Теперь вы готовы уверенно заполнить платежное поручение актуального образца без ошибок. Дело за малым — нужен бланк. Этот бланк вы можете скачать прямо здесь.

Мы многократно расспрашивали бухгалтеров и бизнесменов, ведущих бухгалтерию самостоятельно, о том, как им удобнее получать бланки отчетности. Оказалось, что самый предпочтительный вариант — на электронную почту. Потому что так бланк невозможно потерять в кипе документов на компьютере, и при этом он доступен с любого устройства.

-

17 апреля 2015калорийность, химический состав и пищевая ценность

17 апреля 2015калорийность, химический состав и пищевая ценность -

17 апреля 2015Перечень документов для оформления налогового вычета

17 апреля 2015Перечень документов для оформления налогового вычета